中國日報網8月10日電(曹靜) 就我個人而言,多數情況下每個月只會去ATM機取一次現金:充值交通一卡通。如果愿意,我甚至可以把這僅有的一次取錢經歷也省去,因為北京地鐵已經支持手機掃碼進站、無卡乘車。但因為種種原因,每月我還有一次觸摸現金的機會。

至于日常生活的其他方面,使用現金的機會幾乎沒有,圖著方便省事,常常只拿著手機出門,極偶爾遇到只收現金的商家反而會覺得為難。如果打算去只收現金的地方,要特意跑一趟銀行才行。

因為第三方支付APP、互聯網和智能手機,無論在線上還是線下,移動支付越來越普遍。

從線上火到線下的移動支付

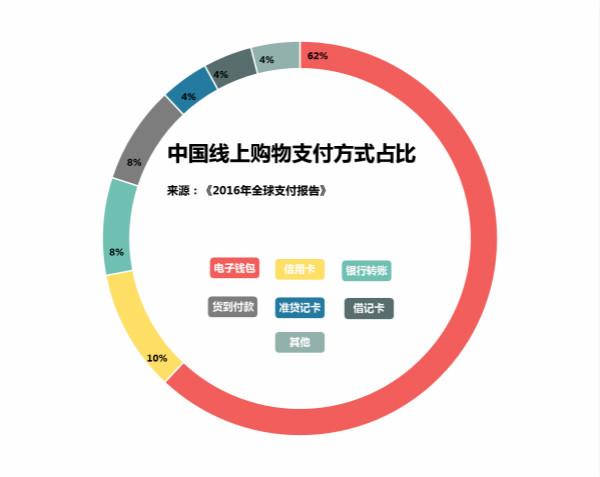

去年11月,獨立支付業務運營商Worldpay發布《2016年全球支付報告》,指出中國是全球規模最大的電子商務市場,當地消費者對電子錢包及社交APP支付方式接納度高,其中支付寶、財付通和微信支付主導電子錢包市場。線上消費時,中國的電子錢包支付占比為62%,遠超全球18%的平均水平及亞洲地區的22%。

中國線上購物支付方式占比(來源:《2016年全球支付報告》)

在線下,中國支付清算協會移動支付和網絡支付應用工作委員會2017年發布的數據顯示,用戶會選擇在生活類場景(如購買生活必需品)、繳納公共事業費、投資理財等方面使用移動支付。

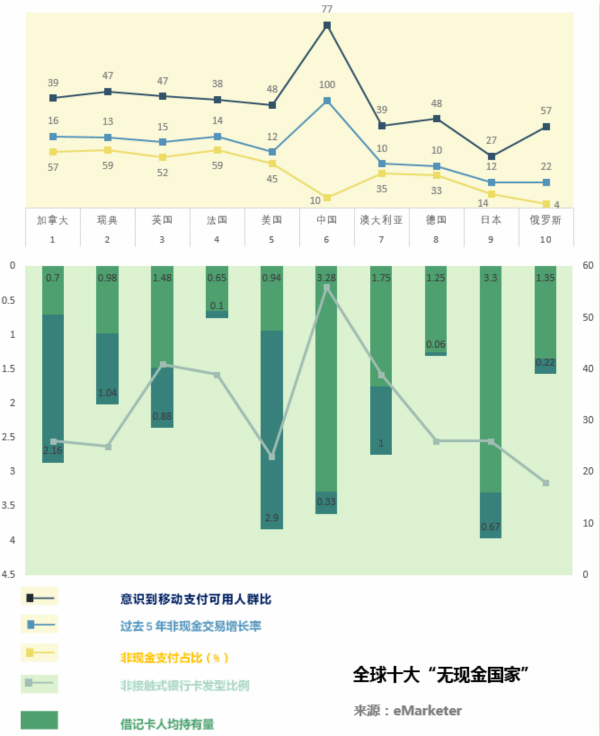

市場研究機構Forex Bonuses去年評出非現金交易方面領先的TOP10國家中,中國位列第六,加拿大、瑞典和英國分別位列前三。

值得注意的是,這一排名基于六個標準:每人擁有的信用卡數量、每人擁有借記卡數量、非觸碰卡片數量、過去五年非現金支付增長率、非現金方式進行的支付數量,以及人們對于移動支付的認知。中國在TOP10“無現金國家”中排名較后,原因之一是信用卡使用率較低,但在移動支付意識方面,中國排名最高。

全球十大“無現金國家”相關數據(來源:eMarketer)

另一家市場研究機構eMarketer在一份報告中認為,正是因為在一定程度得益于沒有深厚的信用卡文化——這一點與美國和其他地區不同,中國近端支付才能發展如此迅速。報告稱,中國實際上直接從現金支付跳到了移動支付。

中國支付清算協會移動支付和網絡支付應用工作委員會2017年發布的數據中,反映了上述說法。數據顯示,有97.8%的用戶因為操作簡單、使用方便而選擇移動支付,其中91.2%的用戶表示無需攜帶現金或銀行卡。

因為移動支付太普及,連路邊攤老板都貼心地為顧客準備了掃碼付款的二維碼,甚至乞討者的手中除了裝錢的容器外,還多了一張二維碼。

然而,在人人移動支付的時代,那些重度依賴現金的人常常被忽視,同時,像我這樣重度依賴移動支付的人,時不時地也會被“誤傷”。

這些國家的無現金進程遇到問題

在上文提到的 “無現金國家”TOP10排名靠前的英國等國,媒體已經討論過弱勢群體會被無現金社會遺忘,造成社會分化問題。其中,主要原因是這些國家主要依賴于銀行卡支付,窮人、沒有官方身份的移民可能無法辦理銀行卡和信用卡,無現金社會對他們來說無疑是不友好的。

連最有可能成為第一個無現金國家的北歐國家瑞典也面臨同樣問題。該國北部農村地區的老人大多不懂新興科技,對于幾乎實現無現金的首都斯德哥爾摩和第二大城市哥德堡頗有怨言。“現金起義”活動的主要倡導者國家退休人員組織(National Pensioners Organisation)正在努力確保本國老年人仍能從銀行存、取款。

同樣問題也出現在印度。為整治腐敗、偷稅和“黑錢”問題,印度總理莫迪于2016年11月禁止流通500盧比和1000盧比紙幣,部分地區開始積極采取措施推進無現金城市。印度很多小商店無法承擔讀卡機的費用,人們也沒有完全適應手機轉賬,突然的廢抄和無現金進程給日常生活造成不小的混亂。

移動支付的時代,別忘了這些人

上述國家遇到的問題,在中國看似很好解決,因為中國第三方支付比較發達,二維碼支付已經普及,掃一掃就能進行付款轉賬,即使是小商販也能承受起移動支付。

盡管如此,仍然有人被移動支付落在了后面。

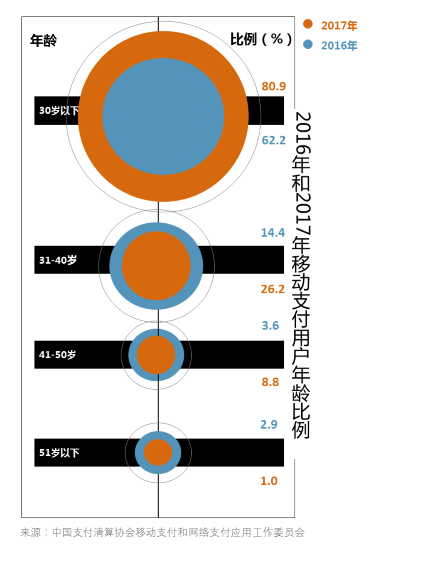

中國支付清算協會移動支付和網絡支付應用工作委員會2017年的數據顯示,移動支付用戶中30歲以下群體人數居多,而51歲以上的用戶只占1%。

2016年和2017年移動支付用戶年齡比例(來源:中國支付清算協會移動支付和網絡支付應用工作委員會)

與2016年數據相比,2017年移動支付的中老年用戶占比甚至有所下降,而青年群體占比卻大幅增加。這說明移動支付在年輕人群體中仍有潛力,他們更愿意接受新鮮食物,在購物、娛樂等方面涉獵更廣,隨著支付能力的提高,這一群體將進一步擴大;而對于有時間又有購買力的中老年群體,雖然"銀發經濟"引起電商注意,但占比的下降也說明移動支付在中老年群體中的增長遇到瓶頸。

同時,根據中國互聯網絡信息中心發布的第41次《中國互聯網絡發展狀況統計報告》顯示,截至2017年12月,我國網民規模達7.72億,其中60歲以上的老人僅占5.2%。這意味著仍有很多老人并未享受到移動支付帶來的生活便利。

此外,街頭慈善(捐款箱)、靠服務小費增加收入的服務生、乞討者等人群也可能會受到移動支付的沖擊。不使用現金購物,就不會有隨手把找來的零錢隨手放到便利店捐款箱的機會;當看到乞討者拿著手機讓人們掃碼獻愛心時,同情心可能就不再會泛濫。

而對于已經十分習慣移動支付的年輕人,也有被"誤傷"的時候,比如不得不用到現金的時候發現沒帶現金,比如有些商家“站隊”微信或支付寶……

今年第一季度,沃爾瑪華西區停用支付寶“站隊”微信支付,iiMedia Research(艾媒咨詢)對此的調查數據顯示,有53.5%的受訪者反對類似站隊行為,另有35.7%的人表示不會因此改變自己的消費習慣。

科技應該是大眾的科技

雖然移動支付有不少缺點,但不得不承認,對于已經習慣移動支付的群體來說,科技給人們的日常生活帶來巨大便利,即使獻愛心也能通過第三方支付APP實現。

但值得注意的是,讓每個人都能享受科技帶來的便利,是留給銀行、監管機構及科技巨頭的挑戰,科技產品應該囊括所有人,不應該讓某個群體感覺被孤立。如果無法建立一個大眾的支付平臺,也許只能說明我們還有很長的路要走。

(編輯:李海鵬 程爾凡)